本文来源:财经网 (原文链接: http://finance.caijing.com.cn/20140818/3661374.shtml )

2006年股票定向增发开启以来,曾创造不少财富奇迹,数据统计表明,2009年至2013年定增投资的平均收益率分别为78.9%、45.67%、4.98%、29.48%和39.13%。曾经,定向增发动辄成千上亿的门槛一直被认为是土豪游戏,现在,已有众多私募投资产品掘金定增市场,对于普通投资者来说,已经可以借道定增产品分享定增红利,2014年初至今有一批定增产品收益超20%,不过需要注意的是,不同定增产品间业绩表现迥异,诸如莱宝高科、人福医药等定增破发甚至亏损的案例也时有发生,可见定增投资盛宴并非免费午餐,而是要仔细研究投资标的,并注意时间匹配度,这就对投资者提出了更高的专业要求。

私募公司易知(北京)投资有限责任公司总裁鲁万峰认为,目前大盘在2200点胶着,目前股市形势下参与定增投资正当其时,股市正处于底部区域,此时参与优质上市公司的定增,无论从基本面选股还是从估值角度来看,均是获取低风险高收益的历史良机。但是,鉴于定增项目平均30%的历史破发率,定增项目选择是获胜关键,而这又依赖于成熟有效的投资策略和风控措施。

鲁万峰简介:易知(北京)投资有限责任公司总裁,博士,北京交通大学兼职教授,中国首批“红马甲”,18年投资经历,曾任融通基金管理公司基金经理、中国人保资产管理公司投资经理、鞍山证券公司研究发展部总经理。

问:目前定增市场日趋火爆,您如何看待目前的定增投资时机?

的确,从投资角度来看,定向增发已经逐步发展成为一个能够持续获取丰厚投资回报的一级半市场,统计表明,2006年定增面世以来平均收益率高达66.78%,在股市底部区域时参与投资收益率更高,而且定增投资在不同时段、不同市场点位均大幅跑赢二级市场。与此同时,参与定增取得绝对正收益的概率高达73%,概率高低与定增时点高度相关,2013年股市回暖以来,定增正收益概率更显著提高。

目前股市形势下参与定增投资正当其时:首先,股市正处于底部区域,安全边际较高,再以折扣价参与优质上市公司的定增,无论从基本面选股还是从估值的角度来看,均是获取低风险高收益的历史良机;其次,目前定增项目大幅增加,截止2014年7月已有600余个,选择范围大为拓展;再次,IPO开闸将会分流定增市场资金,投资者可以更加从容地选择定增项目;最后,目前已可以利用对冲型金融工具及交易安排及时锁定定增收益,定增投资吸引力进一步增强。

问:面对已经到来的定增投资盛宴,普通投资者是否可以参与?

以前定增投资一直给人以“高大上”的印象,专业性较强,比如认购资金门槛高,动辄几千万甚至上亿元,同时定增项目难以甄别,而且难拿,拿到后股价如浮萍,解禁变现难度高等等,所以一直以机构投资者为主,普通投资者望而却步。

现在随着私募基金行业的规范和发展,定增投资正走向“平民化”,普通投资者可以借道私募基金产品来分享定增投资盛宴。

问:目前市场上的定增投资产品日趋增多,收益率迥异,并不是所有的增发项目都能盈利,您觉得投资者该如何选择定增产品?

特殊的发行规则决定了定增投资特有的投资策略,对其的理解和合理应用是获取良好投资收益的基础,这是不同定增机构和定增产品之间投资收益迥异的原因所在。因此,投资者选择定增产品时应该着重考虑基金管理人是否有成熟有效的定增投资理念,所谓成熟有效是指同时符合以下条件:适合A股市场规律、经过市场检验、成系统、可复制。如果仅仅是“撒网式”指数化投资定增,建议投资者谨慎对待,因为定增投资历史上每年有平均30%、最高50%的破发率,“踩雷”风险较高。

问:您如何看待目前市场上屡屡出现的定增破发和定增亏损现象?

这反映了部分投资者的确存在一些投资误区,突出表现在两方面:一是过度追求白马股、热门股,是投资者缺乏项目挖掘能力的体现,原因在于股市常见的“羊群效应”,白马热门股通俗易懂,研究员广泛覆盖,无需再过多深度研究,投资者容易接受。如此的后果显而易见,一方面,股票之所以成为白马热门股,股价肯定已经比较充分地反映了市场一致预期,大多已处高位,进一步超预期的难度较大;另一方面,大家疯抢“白马热门股”,只能陷入在股价高位上的进一步“拼价格怪圈”,价格越抢越高,这是定增破发或亏损的常见原因,此方面的案例举不胜举。

二是过度关注高折价率,这是典型的懒人做法,风险收益不对等,容易陷入“定增陷阱”:我们经常会看到某些上市公司在股价大幅上涨后以“半山腰价”高折价率定增的现象,而此时的“高折价率”往往是对定增后股价涨幅的一种透支,这也是定增破发或亏损的常见原因,案例也是屡见不鲜。

问:易知投资旗下的定增产品业绩优异,最新收益率分别为88.7%、87.4%和60.6%,请您谈一下是如何做到的,您是如何做到所选定增项目100%的成功率?

个人认为,投资业绩只是结果,其背后的投资逻辑远比结果本身更重要,易知投资在定增上强调要有可复制的投资业绩,这得益于我们坚持了适合自身禀赋的投资方法论,虽然开始时有些困惑,因为放弃了许多热门的定增项目,但现在看来是成功有效的,因为这些热门项目往往定价高、收益差、破发率高,而我们投资的一些非热门项目安全性和收益率则远远高于这些热门项目。

对于定增投资,投资者应该先分析定增投资收益的来源所在,然后据此再结合当前股市特征,依次制定适合自己的投资方法论、投资理念、投资策略,如此才能在控制风险的前提下取得较好收益,否则反而会使目前的大好投资机会逆变为投资风险,目前市场上的定增亏损案例已有很多,其中不乏大家耳熟能详的白马股票。

从业绩归因的角度讲,定增投资的收益来源有三部分:折价率、Beta和Alpha,其中折价率指的是定增价相对于二级市场股价的折扣,是对定增禁售期内股票流动性丧失的补偿,历史平均20%左右,考虑到禁售期流动性丧失和股价波动率较大的特点,绝不应将折价率作为定增的投资目的;Beta就是个股跟随大盘的系统性收益,取决于市场,难以人为把控,但目前2000点左右确是定增投资良机;Alpha指的是超额收益,我们选择定增项目时更将其严格定义为绝对收益,是基于公司基本面向好带来的股价上涨,实证表明这是定增投资的主要收益来源,考验的是基金管理人对定增股票的价值发现能力和价值挖掘能力,而这正是易知投研团队的优势所在。

基于此,我们认为,A股市场尚处于非有效市场阶段,历史平均30%的定增破发率表明“定增指数化投资”并不可行,易知投资明确自己的定增投资理念是:自主挖掘、不追热点、安全边际、绝对回报,要求在选择定增项目和报价时遵循“安全有边际、上涨有空间”的定增投资策略,也即在极端风险压力测试下,股价也不能破发,同时未来一年内有100%以上的上涨空间,在此前提下我们非常重视上市公司在增发完成后对股价和市值管理的意愿。

可见,风险控制是我们定增投资的首要考量点,首先是不能亏钱,其次才是如何多赚钱。我们不做“定增指数化投资”之类的简单投资,而是精挑细选定增项目,量价结合理性报价,宁可错过不可做错,这是我们保持100%的定增项目成功率,同时业绩较高的原因所在。

问:定增投资应该如何实际操作?

实际投资中重点考虑四要素:时机选择、项目选择、价格位置、收益回撤。

一是股市时机选择。无论二级市场投资还是定增投资,易知投资非常重视“顺大势”,就是说要有一个活跃的股市氛围,因为我们需要的是绝对收益,相对收益对我们没有意义,市场持续低迷时手上有好牌也不会有好效果。我们判断未来目前2000点左右是A股长期底部,参与定增投资正当其时。

二是定增项目选择。首先,我们按募资用途把定增项目做了多种分类,大致可归纳为资产收购型和项目融资型,历史上前者的定增收益率更高些,我们重点关注未来1-2年内由于资产注入、经营拐点等因素能够估值重构或基本面反转的公司,也即“灰马或黑马”公司,这类公司的Alpha最高。但是,对这类项目的挖掘相对白马股难度大得多,非专业机构难以完成,我们的投研团队按照“产业资本视角”和“绝对回报”的标准成功挖掘了许多“黑马类”定增项目。

其次,风险和收益衡量。我们对定增项目的要求是“安全有边际、上涨有空间”,具体体现为“极端风险不能亏、未来1年能翻倍”。

再次,定增完成后上市公司的市值管理意愿和对股价态度。

最后,价值挖掘。我们一直强调“价值发现”和“价值挖掘”的关系,认为后者更重要,如果仅仅是试图“发现价值”而不去主动“挖掘价值”,那么“价值”永远无法实现,投资只能靠运气。做投资如同拍电影,大多数投资者是群众演员,少数投资者是导演,对剧情发展一个靠“猜”,一个靠“演”,收益区别可想而知。由此,易知投资与其他许多定增投资机构的一个重要区别就是,我们从不把定增认购环节作为工作的结束,而是在股票解禁前全程跟踪,进行“价值挖掘”,这正是全部“科班出身”的易知投研团队的优势和价值所在。

三是价格位置。成本直接决定了投资风险、投资收益和投资心态,我们非常重视定增股票价格的实施时点位置,重点考虑股价处于长期底部区域的项目,并进行严格的股价下跌压力测试,要求具备足够的股价安全边际。

四是收益回撤。随着A股市场交易制度的变革和金融工具的丰富,我们针对定增产品也采取了一些收益锁定和对冲策略,比如对于市场系统性风险和收益率较高的单只定增股票,我们开发了6种对冲型金融工具和交易安排,可以及时锁定定增投资收益,避免净值回撤风险。

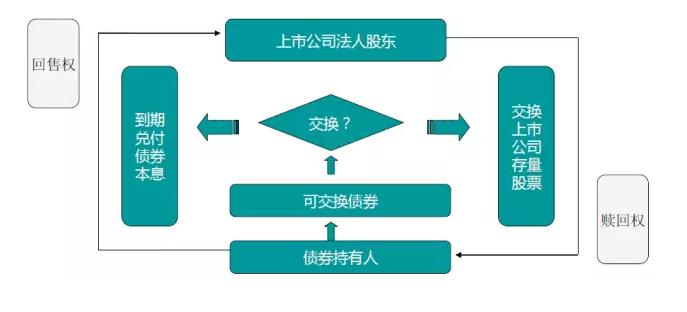

新一轮牛市即将到来,3000点下方股市底部基本确立,但很多人眼里只有股票二级的拼拼杀杀,殊不知可交换债已经悄然崛起,熊市中平均换股收益率20%,最高达700%,牛市里将更高。

新一轮牛市即将到来,3000点下方股市底部基本确立,但很多人眼里只有股票二级的拼拼杀杀,殊不知可交换债已经悄然崛起,熊市中平均换股收益率20%,最高达700%,牛市里将更高。